La Ley del Libro y la Lectura “Óscar Alfaro” fue promulgada el 29 de abril de 2013, convirtiendo a Bolivia en el penúltimo país latinoamericano en contar con un instrumento legal destinado al fomento del libro. En el presente artículo se hace una revisión histórica de dicha ley y se evalúa su impacto económico, social y cultural en estos cinco años, teniendo en cuenta la experiencia del autor en el proceso de redacción, negociación y socialización del proyecto de ley desde el 2001.

Reforma tributaria

En el marco de los ajustes económicos poshiperinflación, en el año 1986 se promulgó la Ley 843 que instauró un nuevo sistema tributario en Bolivia estructurado con base en la aplicación del Impuesto al Valor Agregado (IVA) y del Impuesto a las Transacciones (IT) en toda transacción comercial. La ley tenía pocas excepciones y el libro fue una de ellas. Desde la promulgación de la Ley 843, los libros están exentos del pago del IT y, adecuándose a convenios internacionales, no pagan aranceles aduaneros. A pesar de estas excepciones, prácticamente desde ese momento los editores y libreros asociados a la Cámara Boliviana del Libro solicitaron a los diversos gobiernos nacionales que el libro quedara exento también del IVA para adecuarse a los marcos tributarios de varios países de la región.

En 1994, el entonces senador José Luis Paredes presentó ante el Congreso Nacional un anteproyecto de ley del libro que aglutinaba las demandas del sector con relación a la exención del IVA sin incluir medidas de fomento adicionales. Comprensiblemente, en un momento en que el IVA era la piedra angular de las reformas fiscales, el Ejecutivo rechazó la exención y, por ende, toda la ley. Desde entonces, y por más de ocho años, la Cámara del Libro siguió proponiendo un anteproyecto de ley del libro basado en la exención del IVA. Institucionalmente, en cada inauguración de feria del libro que se realizaba en La Paz se pedía a la autoridad de turno que promulgara una ley del libro.

Anteproyecto

Ante la ausencia de avances, en el año 2002 nos propusimos buscar alianzas institucionales que nos permitieran elaborar un anteproyecto más comprensivo y completo, que realmente apuntara a una revaloración de la lectura y al fomento de la producción editorial. Para este efecto, convocamos a autoridades de cultura del Gobierno nacional, a bibliotecarios y a universidades a conformar un Comité de Promoción del Anteproyecto de Ley del Libro. Este Comité tuvo un total de cuatro reuniones, que se realizaron en La Paz, Sucre y Santa Cruz que culminaron con la elaboración de un anteproyecto cuyas dos bases centrales eran:

1. Abandonar la solicitud de exención del IVA y reemplazarla con la propuesta de que el IVA pagado por libreros y editores fuera destinado exclusivamente a fortalecer los presupuestos de adquisiciones de las bibliotecas municipales.

2. Crear un sistema nacional de bibliotecas que se constituyera en la punta de lanza de los planes de promoción de la lectura.

La idea detrás de la propuesta de destinar el IVA para las adquisiones se basaba en que toda la campaña a favor de la ley del libro había creado en el imaginario nacional la idea de que solo a través de la compra se podría acceder a un libro. En consecuencia, quedaba claro que si debíamos proponer una ley del libro y promoción de la lectura, no podíamos descuidar el papel de las bibliotecas, ya que en ellas es donde los lectores podían acceder al libro sin tener que adquirirlo.

Y fue este último anteproyecto el que se presentó al Gobierno de Carlos Mesa en 2005, a través del Viceministerio de Culturas. En mayo fuimos citados a una reunión en el entonces Ministerio de Hacienda, pero los eventos políticos de ese año y los siguientes impidieron que la reunión se realizara y el anteproyecto quedó detenido.

La promulgación de la ley

A finales del año 2012 fuimos convocados por el ministro de Culturas, Pablo Groux, para tratar nuevamente la ley del libro. Presentamos nuestro último anteproyecto, pero el Ministerio decidió utilizar el Modelo de ley para el fomento de la lectura, el libro y las bibliotecas propuesto por el Cerlalc como la base para el anteproyecto final, especificamente en lo relacionado con la exención del IVA, ya que era compromiso del presidente Morales lograr que el Ministerio de Economía la aceptara. En esa reunión expresamos nuestra posición de que usar el IVA para fortalecer los presupuestos de adquisiciones de las bibliotecas tendría un mayor efecto que la simple exención.

Al final se impuso la visión del ministro y el anteproyecto que se presentó, negoció y promulgó contenía la exención del IVA junto con los siguientes puntos:

• Creación del Comité de Promoción del Libro y la Lectura.

• Propuesta de un Sistema Nacional de Bibliotecas sin mención clara de su estructura.

• Creación de un fondo de promoción del libro.

• Declaración de la obligación del Estado de promover la creación de librerias y bibliotecas en todos los municipios del país.

Culminaba así un largo proceso que el gremio en general recibió con optimismo, aunque desconocía las recomendaciones que en su momento planteó la Cámara del Libro.

El efecto económico en el sector

Han pasado cinco años desde entonces. A fin de evaluar su impacto económico, he solicitado información a la Aduana Nacional y al Servicio de Impuestos Nacionales (SIN). En el caso de la Aduana, la información provista detalla las importaciones y exportaciones relativas a la partida 49.01 (libros, folletos e impresos similares) de los últimos siete años. En el caso del SIN pedí datos desagregados de la información tributaria declarada por todos los agentes económicos que se empadronaron bajo la Ley “Óscar Alfaro”. Una revisión inicial de esta información arroja los siguientes resultados.

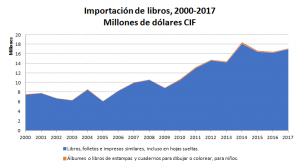

Importaciones

El efecto más notable se puede ver en la importación de libros. El promedio anual de libros importados en los últimos cuatro años (2009-2012), antes de la promulgación de la Ley fue de 11.523.632 USD mientras que los siguientes cinco años (2013-2017) se importaron libros por un valor CIF promedio anual de 16.438.616 USD anuales. Es necesario aclarar que este incremento del 42% en el valor promedio de las importaciones también ha sido resultado del crecimiento económico que ha experimentado Bolivia en el mismo periodo.

Elaborado por Ernesto Martínez con base en la información del Instituto Nacional de Estadística, INE (2000-2009) y Aduana Nacional (2010-2017).

Exportaciones

Bolivia es un país netamente importador de libros; sin embargo, tal y como lo refleja la gráfica siguiente, el comportamiento de las exportaciones resulta interesante, ya que aparentemente las exportaciones se han beneficiado de la Ley “Óscar Alfaro”, incrementando el valor promedio en casi 90% de 620 mil dólares anuales hasta los 1,17 millones de dólares.

Elaborado por Ernesto Martínez con base en la información de Aduana Nacional.

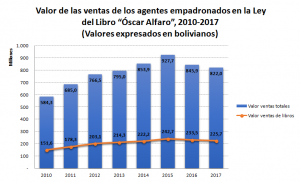

Ventas anuales

Los datos de importación no son suficientes para determinar la salud del sector, puesto que no todo lo que ingresa por Aduana está destinado a la comercialización. Aquí es cuando los datos de Impuestos Nacionales son necesarios. La siguiente gráfica resume los datos de ventas de los agentes económicos registrados en el marco de la Ley del Libro(1) durante los últimos siete años.

Elaborado por Ernesto Martínez con base en la información del Servicio de Impuestos Nacionales (2018). Los valores del 2010 al 2013 son datos estimados, y los del 2014 a 2017 provienen de los reportes de las unidades económicas del formulario 200 reformulado en el 2014.

Cabe anotar que el total de las ventas que se mencionan en este gráfico incluye tanto las ventas gravadas, es decir, que pagan el IVA como las ventas no gravadas, esto es, los libros y revistas amparados por la Ley del Libro(2). Los 579 agentes económicos empadronados por la Ley han declarado ventas anuales promedio de 678.585.396 BOB durante los tres años anteriores a su promulgación y de 848.906.280 BOB en los cinco años posteriores, lo que se traduce en un incremento del 25%.

Sin embargo, es indispensable centrarse solamente en las ventas de libros y revistas. Afortunadamente, a partir del 2014 esa información se reporta de forma separada. Para los años anteriores he realizado una estimacion, siempre a partir de la información provista por el Servicio de Impuestos Nacionales. Con base en la misma, las ventas estimadas de libros en los tres años anteriores a la promulgación de la Ley del Libro fuero de 178,3 millones BOB (25.574.712 USD). En los cinco años siguientes el promedio subió a 228 millones BOB (32.758.620 USD). Si bien el crecimiento parece ser llamativo, casi del 28%, una revisión más detallada del gráfico anterior nos permite ver que el crecimiento en la venta de libros no tiene una relación directa con el crecimiento de las ventas totales de los agentes económicos y, en realidad, en los últimos dos años ha ido decreciendo con relación al pico de 242,7 millones de bolivianos que se experimentó en el año 2015.

Conclusiones

Esta revisión preliminar de datos nos permite concluir lo siguiente:

1. La Ley del Libro y la Lectura “Óscar Alfaro” ha tenido una amplia influencia en la circulación de libros importados en Bolivia, reforzando nuestra condición de país importador de libros.

2. El incremento en las ventas no ha sido sustancial y en este momento, incluso, vemos que las ventas del 2017 marcan un retorno a los niveles de ventas previos a la promulgación de la Ley.

Tareas pendientes

Días previos a la promulgación de la Ley del Libro y la Lectura le expresé al entonces ministro de Culturas que debíamos desmitifcar la noción de que la compra de libros era el único camino para mejorar la lectura en el país. Cinco años después, los mecanismos tributarios han sido los únicos que han sido reglamentados y aplicados; y esto ha reforzado la percepción social de que el acceso a la lectura solo ocurre al adquirir un libro. Por ello, el Ministerio de Culturas, la Biblioteca del Bicentenario y todo ente estatal que publica libros, enfatiza el “precio popular” para justificar su ingreso a la actividad editorial y su “aporte” a los niveles de lectura en el país.

Para eliminar esta percepción de que solo comprando el libro se accede a él es necesario fortalecer a las bibliotecas públicas, pero desafortunadamente la parte de la ley que establece una red de bibliotecas en los municipios del país no ha sido debatida y mucho menos reglamentada o implementada. Los presupuestos de adquisición bibliográfica de las bibliotecas municipales se mantienen en los mismos bajísimos niveles previos al 2013. Y la participación de las bibliotecas como punto de lanza de planes de lectura depende del voluntarismo de sus directores y directoras.

La segunda gran falla de la implementación de la ley se refiere a la ausencia del Comité Plurinacional del Libro y la Lectura, como ente encargado de debatir y establecer la política nacional de promoción de la lectura. A la fecha se han tenido solamente dos reuniones y no se han podido definir su estructura y reglamento. Personalmente no estoy seguro de si debemos apuntar a que dicho Comité se conforme y empiece a trabajar o si es mejor buscar un replanteo de la Ley que ayude a fortalecer las bibliotecas con un financiamiento asegurado y de ejecución obligatoria para alimentar las colecciones de las bibliotecas municipales. Este es, para mí, el objetivo ideal. El mejoramiento de los índices de lectura no podrá ser exitoso, si no contamos con espacios en los que los potenciales lectores puedan leer independientemente de su capacidad adquisitiva.

* Una versión preliminar de este artículo fue publicada en Médium.

(1) Los agentes económicos que deseen beneficiarse de las exenciones de la Ley deben empadronarse ante Impuestos Internos y registrarse en una categoría especial. Por ello ha sido posible identificar las ventas de libros directamente en Impuestos sin tener que acudir a la información de libreros, editores e imprentas.

(2) Por ejemplo, si una universidad se empadrona en el marco de la Ley del Libro para eximir a sus publicaciones del IVA, de todas maneras, seguirá pagando el impuesto por otros conceptos como la matrícula de sus estudiantes y otros ítems.